- Keine Kontoführungsgebühren

- Gratis MasterCard

- Schnelle Kontoeröffnung

Die Interessen und Bedürfnisse der Verbraucher in Deutschland verändern sich zunehmend, was in vielen Fällen den technischen Entwicklungen im Internet geschuldet ist. Viele Bankkunden etwa verzichten heute gerne auf den früher üblichen Filialservice und entscheiden sich gezielt für ein kostenloses Onlinekonto als passendes Angebot für die Mehrheit ihrer Kunden. Tatsächlich haben Banken ihren telefonischen und virtuellen Service so deutlich verbessert, dass die Beratung in der örtlichen Niederlassung verzichtbar sein kann.

n26Jetzt zum Testsieger N26: www.n26.com/deDatencheck zum Angebot kostenloser Onlinekonten:

- Onlinekonto kommt meist ohne Filial-Service aus

- Banken sollten gute Bargeldversorgung garantieren

- Angebote für Online-Banking weitgehend als Mobile Apps nutzbar

- Online-Konten oft zu besonders günstigen Konditionen

- EC-Karten und Kreditkarten vielfach kostenlos

Der ausführliche Girokonto Vergleich

n26Jetzt zum Testsieger N26: www.n26.com/de1. Onlinekonten müssen einen umfassenden Support garantieren!

Wer sich als Kunde mit seinen Fragen nicht mehr an seinen persönlichen Berater in der Bank-Filiale richten kann, legt zwangsläufig Wert darauf, dass der Service insgesamt rundum stimmig ist. Ein kostenloses Onlinekonto sollte also nicht nur die Option zum Anruf bei der möglichst gebührenfreien Telefon-Hotline bieten. Kunden, die sich ausdrücklich für ein Konto mit reiner Online-Kontoführung entscheiden, achten auch darauf, dass der Support der Bank umgehend (das Versprechen der Banken in diesem Punkt lautet meist binnen 48 Stunden) auf Anfragen reagiert. Zunehmend setzen gerade Direktbanken, aber auch viele Filialbanken mit eigenen Online-Angeboten darüber hinaus auf die Kundenbetreuung über den Voice over IP-Dienst Skype oder einen Live-Chat auf der Firmen-Webseite.

Zwar kann es beim Chat je nach Andrang von Kundenseite durchaus etwas dauern, bis Kunden und Ansprechpartner zu einander finden, dann aber gibt es den Support teilweise sogar in Form eines visuellen Kontakts – also per Video, bei dem Interessen sozusagen einem Berater vor dem Rechner gegenüber sitzen. Dies schafft für viele Kunden durchaus eine ähnlich gute Vertrauensbasis wie beim klassischen Konto mit Betreuung in der Niederlassung. Am besten sollten natürlich alle Kundendienst-Leistungen kostenfrei zur Verfügung stehen, damit ein kostenloses Girokonto diesbezüglich nicht doch durch Gebühren auffällt.

Allerdings spricht ein fehlender Live Chat oder eine kostenpflichtige Service-Hotline nicht unbedingt für schlechte Service-Leistung und Kundenberatung. Das zeigt unser Testsieger die DKB. Auch wenn das Unternehmen keinen Live Chat anbietet, so ist der Kunden-Support zu 100 Prozent zu jeder Tages- und Nachtzeit gewährleistet. Die Mitarbeiter der DKB sind nämlich an jedem Tag in der Woche, rund um die Uhr erreichbar und beantworten sehr geduldig und kompetent jede Frage.

Die Service-Hotline ist zwar gebührenpflichtig, allerdings kann man auch auf den kostenlosen Rückruf-Service zurückgreifen und sich anrufen lassen.

Bei Fragen zum Thema Kontoeröffnung hilft der umfangreiche FAQ-Bereich oder der Kundenservice von N26 weiter

Kunden profitieren heute davon, wenn Banken ihnen viele verschiedene Kontaktoptionen an die Hand geben. So bietet sich in jeder Situation eine Möglichkeit, Probleme und Fragen mit dem Kundendienst zu erörtern. Am besten natürlich gebührenfrei oder möglichst günstig über eine deutsche Festnetz-Hotline! Unser Testsieger die DKB ist rund um die Uhr und an sieben Tagen die Woche telefonisch erreichbar und stellt zusätzlich noch einen kostenfreien Rückruf-Service zur Verfügung.

2. Was hat das Onlinekonto unseres Testsiegers generell zu bieten?

Verbraucher, die ihr Girokonto online eröffnen und möglichst kostenlos nutzen möchten, sollten ganz ohne Frage aber natürlich nicht allein auf den Support achten, wenngleich dessen Wichtigkeit bei Problemen mit dem Online-Zugang zum Konto keineswegs unterschätzt werden sollte. Sucht man aber ein kostenloses Girokonto, geht es in erster Linie jedoch vor allem um die Frage, welche Gebühren und Leistungen insgesamt mit dem Konto verbunden sind. Das Girokonto der DKB als unser Favorit unter den Angeboten aus dem Onlinekonto Vergleich zeigt Mitbewerbern, was sich Kunden von einem modernen und Service-starken Konto versprechen.

Die Geschichte der DKB begann bereits im Jahre 1990 und ist bis heute sehr erfolgreich am Markt aktiv. In Anbetracht dieser langjährigen Erfahrung, ist es wenig verwunderlich, dass die Bank genau weiß worauf es bei einem guten Girokontoangebot ankommt. Da die DKB weiß, dass geringe Kosten für sehr viele Kunden ein sehr wichtiger Faktor ist, hat das Unternehmen klare Ansprüche an ihre Angebote. DKB gehört zu den TOP-20-Banken Deutschlands. Die Angebote sind im Markt führend und zeichen sich durch faire Konditionen aus.

Das spiegelt sich auch in dem Onlinekonto wieder. So werden beispielsweise keine Kontoführungsgebühren fällig und auch Kontoauszüge oder Transaktionen sind absolut gebührenfrei. Das Interessante dabei ist jedoch, dass die DKB in diesem Zusammenhang keine Bedingungen an ihre Kunden stellt. Das Girokonto ist und bleibt für alle Kunden im ersten Jahr kostenfrei.

Zum kostenlosen Bankkonto gibt es auch ein ebenfalls kostenfreie DKB-VISA-Card. Diese Tatsache sollte vor allem den Kunden von Bedeutung sein, die aus privaten oder beruflichen gründen häufig im Ausland sind. Denn mit der Kreditkarte lässt sich im Ausland gebührenfrei Bargeld abholen. Möchte man zu Hause in Deutschland an Bargeld kommen, sollte man Abhebungen lieber mit dem Girokonto machen. Hierfür stehen weltweit über 1.000.000. Bankautomaten zur Verfügung.

N26 bietet eine kostenlose Kreditkarte zum Girokonto

Um ihren Kunden möglichst viele Kosten zu ersparen, hat die DKB für ihre Angeobte faire Konditionen bereitgestellt. Das hat den Vorteil, dass das Girokonto beispielsweise komplett ohne Kontoführungsgebühren angeboten werden kann- und das bedingungslos. Ebenfalls gebührenfrei sind Bargeldabhebungen mit der DKB-VISA-Card, die es zum Girokonto dazu gibt. Mit der DKB-VISA-Card zahlen Sie weltweit kostenlos und heben an über 1.000.000 Automaten kostenlos Geld ab. Wer möchte, kann zum kostenlosen Onlinekonto ein kostenfreies Tagesgeldkonto eröffnen und sich das dortige Guthaben verzinsen lassen.

3. EC-Karte meist kostenlos – Kreditkarten verursachen vielfach Kosten

Manch andere Bank bietet ihren Neukunden vergleichbare Leistungen, allerdings oft nur in einzelnen Punkten und nicht im Hinblick auf alle Aspekte. So gibt es zwar bei manch anderer Bank durchaus ebenfalls einen interessanten Guthabenzins, dafür aber fällt der jährliche Effektivzins beim Dispokredit für Ihr kostenloses Girokonto im genauen Girokonto Zinsen Vergleich merklich höher. Schaut man sich die Relation zwischen Dispo- und Guthabenzins an, wird klar, weshalb Verbraucher der Guthabenverzinsung im Onlinekonto Vergleich am besten eher nicht die Hauptrolle beimessen sollten, sondern stattdessen besser das Gesamtpaket vor Augen haben sollten. Dazu gehört maßgeblich die Frage, auf welchen Service Kontonutzer hinsichtlich der Bargeldversorgung angewiesen sind.

Nicht jeder Bankkunde benötigt eine Kreditkarte, um auf Reisen oder bei längeren Aufenthalten im Ausland weltweit Geld abheben zu können. Eventuell möchten Kunden überhaupt keine Kreditkarte, sondern lediglich eine normale EC-Karte erhalten, um zuhause Geld abheben zu können. Hier fällt die Auswahl – vom Testsieger einmal abgesehen – erwartungsgemäß besonders groß aus, denn die große Mehrheit der Onlinekonten wird unmittelbar mit einer kostenlosen EC-Karte vergeben. Doch sollten Verbraucher eine mögliche Kartengebühr nicht mit den Nutzungsfaktoren verwechseln. Dies trifft im gleichen Maße auf die Kreditkarten zu, die nicht selten entgeltfrei vergeben wird. Werden die Karten genutzt, können bei „falscher“ Verwendung durchaus Kosten entstehen. Banken bieten ihren Online-Kunden einen unterschiedlich guten Automatenservice.

4. Kreditkarten-Abhebung teilweise nur einige Male pro Jahr kostenfrei

Viele Institute garantieren die kostenlose Abhebung am Automaten einzig innerhalb ihres Bankenverbundes. Je größer das Netzwerk, desto besser fallen natürlich die Chancen für Kunden aus, die nicht ständig kontrollieren möchten, ob und in welcher Höhe beim Geldabheben Kosten erhoben werden. An dieser Stelle sei darauf hingewiesen, dass manch kostenloses Onlinekonto bei Abbuchung per Kreditkarte nur ein paar Mal jährlich ohne Gebühren auskommt. Für die Reise in den Sommerferien mag dieser Service ausreichend sein. Kunden, die beim Bargeldbezug ständig auf die Kreditkarte angewiesen sind, sollten die Konditionen aus dem Onlinekonto Vergleich an dieser Stelle genau kennen und diese in ihren Test einbeziehen.

Entstehen tatsächlich Gebühren, sollten diese natürlich möglichst niedrig angesetzt sein. Unterschieden wird in diesem Fall zwischen Pauschalgebühren, die für jede einzelne Abhebung über die Kreditkarte berechnet werden, und prozentual erhobenen Gebühren, bei denen Kunden durch die Festlegung der Abhebungssumme selbst bestimmen, welches Entgelt fällig wird. Teilweise kombinieren Banken beide Wege miteinander. So wird vielfach eine Mindestgebühr erhoben, wenn nur geringe Summen abgehoben werden. Nur der genaue Vergleich kann Verbrauchern, die ein kostenloses Girokonto eröffnen möchten und ihren Testsieger suchen, klare Aussagen in diesem Punkt bringen.

n26Jetzt zum Testsieger N26: www.n26.com/de5. Girokonto Vergleich bereitet Nutzer auf Kontonutzungs-Kosten vor

Gleiches gilt für Situationen, in denen Verbraucher ein Girokonto trotz negativer Schufa beantragen möchten. Das schufafreie Onlinekonto ohne Prüfung der individuellen Kreditwürdigkeit kostet meist mehr. Sind solche Kontomodelle allerdings die einzige Möglichkeit, ein neues Girokonto zu eröffnen, müssen sich Kunden mit diesen Mehrkosten leider vielfach abfinden. Auf eine Kreditkarte müssen Neukunden hierbei übrigens nicht unbedingt verzichten. So können sie durchaus bei gebührenfreien Konto auf Guthabenbasis eine Kreditkarte beantragen – wenngleich im Normalfall auch nur als Prepaid-Kreditkarte, die ihrerseits nur genutzt werden kann, wenn zuvor Geld aufs Kartenkonto überwiesen wurde.

Die Kartengebühren fallen gerne etwas höher aus, wenn ein kostenloses Onlinekonto keine Kreditkarte ohne Verfügungsrahmen als Extra zur Kontoeröffnung vorsieht. Denn auch hier würden Banken wie bei einem eingeräumten Dispokredit bei Nutzung des Kreditrahmens ansonsten bei jedem erneuten Einsatz Gebühren für sich verbuchen. Diesen Ausfall gleichen Anbieter von schufafreien Onlinekonten gerne über die Grundgebühr aus.

6. Girokonto ohne Schufa? Auch hier bieten Onlinekonten Chancen

Gleiches gilt für Situationen, in denen Verbraucher ein Girokonto trotz negativer Schufa beantragen möchten. Das schufafreie Onlinekonto ohne Prüfung der individuellen Kreditwürdigkeit kostet meist mehr. Sind solche Kontomodelle allerdings die einzige Möglichkeit, ein neues Girokonto zu eröffnen, müssen sich Kunden mit diesen Mehrkosten leider vielfach abfinden. Auf eine Kreditkarte müssen Neukunden hierbei übrigens nicht unbedingt verzichten. So können sie durchaus bei gebührenfreien Konto auf Guthabenbasis eine Kreditkarte beantragen – wenngleich im Normalfall auch nur als Prepaid-Kreditkarte, die ihrerseits nur genutzt werden kann, wenn zuvor Geld aufs Kartenkonto überwiesen wurde.

Gleiches gilt für Situationen, in denen Verbraucher ein Girokonto trotz negativer Schufa beantragen möchten. Das schufafreie Onlinekonto ohne Prüfung der individuellen Kreditwürdigkeit kostet meist mehr. Sind solche Kontomodelle allerdings die einzige Möglichkeit, ein neues Girokonto zu eröffnen, müssen sich Kunden mit diesen Mehrkosten leider vielfach abfinden. Auf eine Kreditkarte müssen Neukunden hierbei übrigens nicht unbedingt verzichten. So können sie durchaus bei gebührenfreien Konto auf Guthabenbasis eine Kreditkarte beantragen – wenngleich im Normalfall auch nur als Prepaid-Kreditkarte, die ihrerseits nur genutzt werden kann, wenn zuvor Geld aufs Kartenkonto überwiesen wurde.

Die Kartengebühren fallen gerne etwas höher aus, wenn ein kostenloses Onlinekonto keine Kreditkarte ohne Verfügungsrahmen als Extra zur Kontoeröffnung vorsieht. Denn auch hier würden Banken wie bei einem eingeräumten Dispokredit bei Nutzung des Kreditrahmens ansonsten bei jedem erneuten Einsatz Gebühren für sich verbuchen. Diesen Ausfall gleichen Anbieter von schufafreien Onlinekonten gerne über die Grundgebühr aus.

- Keine Kontoführungsgebühren

- Gratis MasterCard

- Schnelle Kontoeröffnung

Rund um die Frage nach einer möglichen Guthaben-Verzinsung erfahren Nutzer des Vergleichsrechners, dass Banken auch auf diesem Sektor mit recht unterschiedlichen Systemen arbeiten. Einige Anbieter im Girokonto Vergleich verzinsen Guthaben schon ab dem ersten Cent, andere Institute gewähren den Zins aufs Kontoguthaben erst ab einer gewissen Ersteinzahlung oder bei regelmäßigen monatlichen Geldeingängen. Manches Kontomodell fällt so schon im Vorhinein aus der Auswahl, weil eben nicht jeder Kunde ein neues Gehaltskonto sucht.

Rund um die Frage nach einer möglichen Guthaben-Verzinsung erfahren Nutzer des Vergleichsrechners, dass Banken auch auf diesem Sektor mit recht unterschiedlichen Systemen arbeiten. Einige Anbieter im Girokonto Vergleich verzinsen Guthaben schon ab dem ersten Cent, andere Institute gewähren den Zins aufs Kontoguthaben erst ab einer gewissen Ersteinzahlung oder bei regelmäßigen monatlichen Geldeingängen. Manches Kontomodell fällt so schon im Vorhinein aus der Auswahl, weil eben nicht jeder Kunde ein neues Gehaltskonto sucht.

Generell behalten sich Banken – und dieser Vermerk betrifft ebenso die Guthaben-Verzinsung wie die Konditionen beim Dispo-Darlehen – jederzeit das Recht zur Änderungen der Zinssätze vor. Ein Hinweis darauf sind die Begriffe „flexibel“ oder „variabel“, die spätestens in den Allgemeinen Geschäftsbedingungen, häufig aber bereits in den Konto-Präsentationen auftauchen. Gemeint ist damit, dass Kunden letzten Endes ständig auf Veränderungen vorbereitet sein sollten. Umso wichtiger ist es deshalb, den Vergleichsrechner immer wieder zu nutzen. Denn Experten betonen nicht ohne Grund, dass Bankkunden fast zu jedem Zeitpunkt mit dem Gedanken an einen Kontowechsel spielen können, um laufende Kosten zu senken oder Umsätze über einen besseren Guthaben-Zins zu erhöhen. Selbst wenn dies im Einzelfall pro Jahr nur einige Euro sein mögen. Da die meisten Banken inzwischen einen Wechselservice anbieten, ist der Aufwand für die Kunden selbst minimal.

Generell behalten sich Banken – und dieser Vermerk betrifft ebenso die Guthaben-Verzinsung wie die Konditionen beim Dispo-Darlehen – jederzeit das Recht zur Änderungen der Zinssätze vor. Ein Hinweis darauf sind die Begriffe „flexibel“ oder „variabel“, die spätestens in den Allgemeinen Geschäftsbedingungen, häufig aber bereits in den Konto-Präsentationen auftauchen. Gemeint ist damit, dass Kunden letzten Endes ständig auf Veränderungen vorbereitet sein sollten. Umso wichtiger ist es deshalb, den Vergleichsrechner immer wieder zu nutzen. Denn Experten betonen nicht ohne Grund, dass Bankkunden fast zu jedem Zeitpunkt mit dem Gedanken an einen Kontowechsel spielen können, um laufende Kosten zu senken oder Umsätze über einen besseren Guthaben-Zins zu erhöhen. Selbst wenn dies im Einzelfall pro Jahr nur einige Euro sein mögen. Da die meisten Banken inzwischen einen Wechselservice anbieten, ist der Aufwand für die Kunden selbst minimal.

Girokonten gibt es wie Sand am Meer- Konten ohne Kosten allerdings nicht. Was ein gebührenfreies Girokonto angeht, so ist die DKB definitiv unter den Spitzenreitern. Die Jahresgebühr beträgt bedingungslos und dauerhaft Null Euro. Das bedeutet, dass Kunden Kontoführungsgebühren von ihrer getrost von ihrer Kostenliste streichen können. Ebendieses gilt auch, wie bereits erwähnt, für die zugehörige Kreditkarte.

Girokonten gibt es wie Sand am Meer- Konten ohne Kosten allerdings nicht. Was ein gebührenfreies Girokonto angeht, so ist die DKB definitiv unter den Spitzenreitern. Die Jahresgebühr beträgt bedingungslos und dauerhaft Null Euro. Das bedeutet, dass Kunden Kontoführungsgebühren von ihrer getrost von ihrer Kostenliste streichen können. Ebendieses gilt auch, wie bereits erwähnt, für die zugehörige Kreditkarte.

Ein weiterer und, unserer Meinung nach, sehr wichtiger Pluspunkt im Zusammenhang mit dem Girokonto ohne Kosten der DKB ist der wirklich gute Kunden-Service. Der Kunden-Support ist an sieben Tagen die Woche, rund um die Uhr erreichbar- und das sowohl telefonisch, als auch per E-Mail. Wer möchte, der kann auch den Rückrufservice der DKB in Anspruch nehmen. Auch die Bankgeschäfte können rund um die Uhr und an jedem Tag der Woche durchgeführt werden- und zwar per Telefon-, Online- oder auch Mobile-Banking. Alles in Allem lässt sich sagen, dass die DKB großen Wert auf Kundenzufriedenheit und gute Service-Leistungen legt. Mit dem Banking+ erhlaten Kunden viele weitere Vorteile. Dazu gehören zum Beispiel Online-Cashback, digitale Gutscheine und die Handy-Aufladung. Wer also gedacht hat, dass man bei einem Konto ohne Kosten Abstriche beim Service machen muss, der wird von der DKB eines Besseren belehrt.

Ein weiterer und, unserer Meinung nach, sehr wichtiger Pluspunkt im Zusammenhang mit dem Girokonto ohne Kosten der DKB ist der wirklich gute Kunden-Service. Der Kunden-Support ist an sieben Tagen die Woche, rund um die Uhr erreichbar- und das sowohl telefonisch, als auch per E-Mail. Wer möchte, der kann auch den Rückrufservice der DKB in Anspruch nehmen. Auch die Bankgeschäfte können rund um die Uhr und an jedem Tag der Woche durchgeführt werden- und zwar per Telefon-, Online- oder auch Mobile-Banking. Alles in Allem lässt sich sagen, dass die DKB großen Wert auf Kundenzufriedenheit und gute Service-Leistungen legt. Mit dem Banking+ erhlaten Kunden viele weitere Vorteile. Dazu gehören zum Beispiel Online-Cashback, digitale Gutscheine und die Handy-Aufladung. Wer also gedacht hat, dass man bei einem Konto ohne Kosten Abstriche beim Service machen muss, der wird von der DKB eines Besseren belehrt. Für jeden Bankkunden sollte das Thema Sicherheit eine große Rolle spielen. Denn wer möchte nicht sicher sein, dass seine Gelder im Falle einer Insolvenz seitens der Bank nicht verloren gehen und erstattet werden. Bei der DKB braucht man sich bezüglich der Einlagensicherung absolut keine Sorgen zu machen. Die Kundengelder sind gut abgesichert. Im Falle einer Zahlungsunfähigkeit der DKB die gesetzliche Einlagensicherung. Die Kundengelder sind pro Gläubiger mit bis zu 100.000 Euro geschützt.

Für jeden Bankkunden sollte das Thema Sicherheit eine große Rolle spielen. Denn wer möchte nicht sicher sein, dass seine Gelder im Falle einer Insolvenz seitens der Bank nicht verloren gehen und erstattet werden. Bei der DKB braucht man sich bezüglich der Einlagensicherung absolut keine Sorgen zu machen. Die Kundengelder sind gut abgesichert. Im Falle einer Zahlungsunfähigkeit der DKB die gesetzliche Einlagensicherung. Die Kundengelder sind pro Gläubiger mit bis zu 100.000 Euro geschützt.

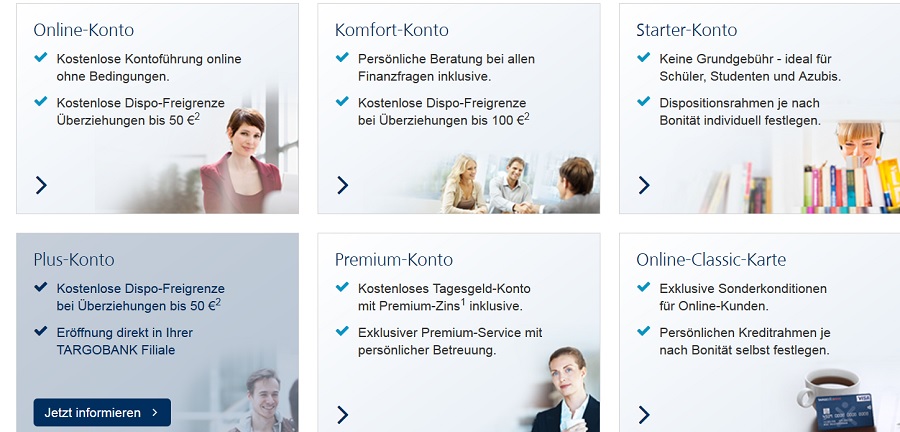

Die Targobank gehört seit 2008 zur französischen Crédit-Mutuel-Bankengruppe. Zuvor war die Bank als Citibank bekannt. Derzeit hat die Targobank um die vier Millionen Kunden, über 360 Geschäftsstellen in 200 Städten und beschäftigt rund 7.000 Mitarbeiter.

Die Targobank gehört seit 2008 zur französischen Crédit-Mutuel-Bankengruppe. Zuvor war die Bank als Citibank bekannt. Derzeit hat die Targobank um die vier Millionen Kunden, über 360 Geschäftsstellen in 200 Städten und beschäftigt rund 7.000 Mitarbeiter.

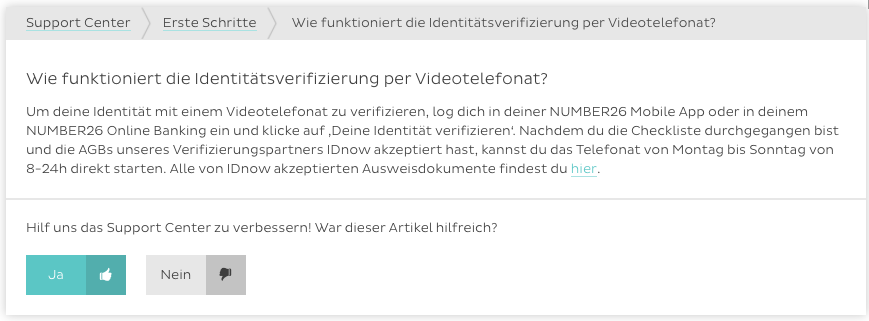

Bevor Sie sich dafür entscheiden, ein Bankkonto ohne Postident Verfahren bei einem Anbieter zu öffnen, der alternative Legitimationsprüfung vornehmen kann, stellt sich mitunter die Frage, welche Vorteile die neuen Webident- bzw. Videoident-Verfahren eigentlich mit sich bringen können. Der wohl größte Vorteil liegt sicherlich auf der Hand, nämlich die teilweise nicht unerhebliche Zeit- und Aufwandsersparnis. Beim Postident-Verfahren ist es bekanntermaßen so, dass Sie sich zwingend in eine Filiale der Deutschen Post begeben müssen, wo dann die Identifizierung durchgeführt wird. Da auch die Deutsche Post in den vergangenen Jahren teilweise ihre Filialen von der Anzahl her erheblich reduziert hat, ist die nächste Filiale je nach Wohnort eventuell 10 oder sogar 20 Kilometer entfernt. Demzufolge kann der gesamte Vorgang inklusive Wartezeit, die es in den Postfilialen natürlich nicht selten gibt, sich durchaus über einen Zeitraum von einer Stunde erstrecken. Diese Zeit können Sie sich definitiv ersparen, denn die Legitimation mittels Video- bzw. Webident nimmt in der Regel nur einen Zeitaufwand von wenigen Minuten in Anspruch.

Bevor Sie sich dafür entscheiden, ein Bankkonto ohne Postident Verfahren bei einem Anbieter zu öffnen, der alternative Legitimationsprüfung vornehmen kann, stellt sich mitunter die Frage, welche Vorteile die neuen Webident- bzw. Videoident-Verfahren eigentlich mit sich bringen können. Der wohl größte Vorteil liegt sicherlich auf der Hand, nämlich die teilweise nicht unerhebliche Zeit- und Aufwandsersparnis. Beim Postident-Verfahren ist es bekanntermaßen so, dass Sie sich zwingend in eine Filiale der Deutschen Post begeben müssen, wo dann die Identifizierung durchgeführt wird. Da auch die Deutsche Post in den vergangenen Jahren teilweise ihre Filialen von der Anzahl her erheblich reduziert hat, ist die nächste Filiale je nach Wohnort eventuell 10 oder sogar 20 Kilometer entfernt. Demzufolge kann der gesamte Vorgang inklusive Wartezeit, die es in den Postfilialen natürlich nicht selten gibt, sich durchaus über einen Zeitraum von einer Stunde erstrecken. Diese Zeit können Sie sich definitiv ersparen, denn die Legitimation mittels Video- bzw. Webident nimmt in der Regel nur einen Zeitaufwand von wenigen Minuten in Anspruch.

Neben den Kontoführungsgebühren gibt es aber beim Girokonto im Vergleich noch zahlreiche weitere Konditionen und Merkmale, die verglichen werden soll. Dazu gehört definitiv der Sollzins, der als Dispozins dann von Bedeutung ist, falls Sie einen zugesagten Dispositionskredit mehr oder weniger regelmäßig nutzen. Da die Dispositionskredite heute relativ einfach zu erhalten sind, nutzen zahlreiche Millionen Verbraucher die Gelegenheit, den Kreditrahmen in Anspruch zu nehmen. Meistens sind allerdings die Dispozinsen und somit Kosten, die aus dieser Inanspruchnahme entstehen, in der Summe höher als die Kontoführungsgebühren, die gezahlt werden müssen.

Neben den Kontoführungsgebühren gibt es aber beim Girokonto im Vergleich noch zahlreiche weitere Konditionen und Merkmale, die verglichen werden soll. Dazu gehört definitiv der Sollzins, der als Dispozins dann von Bedeutung ist, falls Sie einen zugesagten Dispositionskredit mehr oder weniger regelmäßig nutzen. Da die Dispositionskredite heute relativ einfach zu erhalten sind, nutzen zahlreiche Millionen Verbraucher die Gelegenheit, den Kreditrahmen in Anspruch zu nehmen. Meistens sind allerdings die Dispozinsen und somit Kosten, die aus dieser Inanspruchnahme entstehen, in der Summe höher als die Kontoführungsgebühren, die gezahlt werden müssen.

Wie bei jedem Konto der Fall, so gibt es auch beim P-Konto nicht nur Vorteile, sondern Sie sollten vor der Eröffnung auch einige Nachteile beachten, die je nach individueller Situation auftreten können. Allerdings ist es bei der Gegenüberstellung von Vor- und Nachteilen eindeutig so, dass die Vorteile deutlich überwiegen.

Wie bei jedem Konto der Fall, so gibt es auch beim P-Konto nicht nur Vorteile, sondern Sie sollten vor der Eröffnung auch einige Nachteile beachten, die je nach individueller Situation auftreten können. Allerdings ist es bei der Gegenüberstellung von Vor- und Nachteilen eindeutig so, dass die Vorteile deutlich überwiegen.