- Keine Kontoführungsgebühren

- Gratis MasterCard

- Schnelle Kontoeröffnung

Beim Girokonto gibt es zahlreiche Konditionen, die der Kunde zunächst einmal vergleichen sollte, bevor er sich für die eine oder andere Bank entscheidet. In erster Linie sind hier sicherlich die Kontoführungsgebühren zu nennen, aber auch die Höhe der Sollzinsen sollte gegenübergestellt werden, falls der Dispositionskredit öfter in Anspruch genommen wird. Nicht wenige Neukunden, die die Bank wechseln möchten und sich daher für ein neues Girokonto entscheiden, wählen den Anbieter zudem danach aus, ob dieser eine Kontoeröffnung mit Prämie zur Verfügung gestellt wird. Dies kann definitiv ein zusätzlicher Anreiz sein, aber auch dann sollten verschiedene andere Konditionen nicht unbeachtet bleiben.

n26Jetzt zum Testsieger N26: www.n26.com/de1. Details zur Kontoeröffnung mit Prämie im Überblick

- Geld- oder Sachprämie wird gezahlt

- Prämien sind meistens an Bedingungen geknüpft

- weitere Konditionen des Girokontos vergleichen

- auf Dispozinsen und Kontoführungsgebühren achten

- Tablets und Smartphones als beliebte Prämien

2. Kontoeröffnung mit Prämie soll neue Kunden locken

Die Kontoeröffnung mit Prämie wird von einigen Banken gezielt eingesetzt, um so neue Kunden im Bereich des Girokontos zu gewinnen. Auf der einen Seite mag dies zunächst paradox klingen, denn bei den weitaus meisten Kreditinstituten ist es so, dass das Girokonto einen Kostenfaktor darstellt. Selbst wenn etwas höhere Kontoführungsgebühren veranschlagt werden, handelt es sich beim Girokonto dennoch in aller Regel um ein defizitäres Produkt für die Bank.

Die Kontoeröffnung mit Prämie wird von einigen Banken gezielt eingesetzt, um so neue Kunden im Bereich des Girokontos zu gewinnen. Auf der einen Seite mag dies zunächst paradox klingen, denn bei den weitaus meisten Kreditinstituten ist es so, dass das Girokonto einen Kostenfaktor darstellt. Selbst wenn etwas höhere Kontoführungsgebühren veranschlagt werden, handelt es sich beim Girokonto dennoch in aller Regel um ein defizitäres Produkt für die Bank.

Auf der anderen Seite ist das Girokonto allerdings nach wie vor die Drehscheibe der gesamten Kundenverbindung, sodass es für die weitaus meisten Kreditinstitute wichtig ist, dass der Kunde bei ihnen ein Girokonto führt und sich nicht für eine andere Bank entscheidet. Aus diesem Grund gibt es auch derzeit einige Kreditinstitute, die die Kontoeröffnung mit einer Prämie belohnen.

An den Kunden selbst werden dabei meistens einige Voraussetzungen gestellt, wie zum Beispiel die folgenden:

- Kunde muss in Deutschland wohnen

- es darf bei der Bank bisher noch kein Girokonto vorhanden sein

- Kunde darf in den letzten 12 Monaten kein Kunde der Bank gewesen sein

In den weitaus meisten Fällen findet sich ein Girokonto mit Prämien aktuell bei einigen Direktbanken. Bei Filialbanken finden Sie einen derartigen Bonus eher selten, was sicherlich auch mit der Kostenstruktur zu tun hat.

Das Girokonto mit Prämie wird von Banken angeboten, um neue Kunden zu gewinnen. Dabei ist die Kontoeröffnung mit Prämien allerdings fast immer an bestimmte Bedingungen geknüpft.

n26Jetzt zum Testsieger N26: www.n26.com/de3. Beliebte Prämien in 2024: Tablet, Smartphone und Geldprämien

Die Prämien, die Banken ihren Kunden bei der Kontoeröffnung versprechen, sind natürlich von Kreditinstitut zu Kreditinstitut unterschiedlich. Zunächst einmal kann man unterscheiden, ob es sich um eine Geld- oder um eine Sachprämie handelt. Bei der Geldprämie wiederum lassen sich weitere Unterteilungen vornehmen, beispielsweise danach, ob die gutgeschriebene Prämie frei zur Verfügung steht oder beispielsweise lediglich genutzt werden kann, um anfallende Kontoführungsgebühren zu verrechnen. In diesem Fall würde es sich bei der Geldprämie um ein Startguthaben handeln, welches durch die Berechnung der Kontoführungsgebühren nach und nach abgebaut wird.

Die Prämien, die Banken ihren Kunden bei der Kontoeröffnung versprechen, sind natürlich von Kreditinstitut zu Kreditinstitut unterschiedlich. Zunächst einmal kann man unterscheiden, ob es sich um eine Geld- oder um eine Sachprämie handelt. Bei der Geldprämie wiederum lassen sich weitere Unterteilungen vornehmen, beispielsweise danach, ob die gutgeschriebene Prämie frei zur Verfügung steht oder beispielsweise lediglich genutzt werden kann, um anfallende Kontoführungsgebühren zu verrechnen. In diesem Fall würde es sich bei der Geldprämie um ein Startguthaben handeln, welches durch die Berechnung der Kontoführungsgebühren nach und nach abgebaut wird.

Aber auch echte Geldprämien, beispielsweise in Form einer Gutschrift von 50 Euro, über die der Kunde anschließend frei verfügen kann, werden durchaus angeboten. Alternativ zu Geldprämien stellen manche Banken auch Sachprämien zur Verfügung. Hier kann der Kunde meistens aus mehreren Prämien auswählen, die teilweise zuzahlungsfrei sind und teilweise dann ausgehändigt werden, nachdem eine geringe Zuzahlung seitens des Kunden erfolgt ist.

Im vergangenen Jahr zählten beispielsweise die folgenden Produkte zu den beliebtesten Prämien, die Kunden nach einer Kontoeröffnung erhalten haben:

- Tablet-PCs

- iPads

- Haushaltsgeräte

- Smartphones

- Fernseher

Auch aktuell ist bei einer Prämienübersicht der verschiedenen Banken, die grundsätzlich eine Kontoeröffnung mit Prämien anbieten, festzustellen, dass es sich bei den Prämien im Sachbereich oftmals um Klassiker wie Fernseher, Smartphones oder sonstige mobile Endgeräte handelt. In den meisten Fällen kann der Kunde wählen, welche der angebotenen Prämien der erhalten möchte.

Bei den Banken lassen sich die Prämien zum einen in Sach- und zum anderen in Geldprämien einteilen. Besonders bei den Sachprämien setzen die Banken auf Klassiker, wie zum Beispiel Fernsehgeräte, Smartphones und Tablet-PCs.

n26Jetzt zum Testsieger N26: www.n26.com/de4. Die Bedingungen für die Prämien im Vergleich

Bei nahezu keiner Bank, die eine Kontoeröffnung mit Prämien im Bereich Girokonto anbietet, ist die Zahlung der Prämien nicht an eine oder mehrere Bedingungen geknüpft. Schaut man sich einmal aktuell die Prämienübersicht an, so stellt man fest, dass es in vielen Fällen eine der folgenden Voraussetzungen ist, die der Kunde zum Erhalt der Prämie erfüllen muss:

- mindestens eine Gutschrift pro Monat auf dem Konto

- mindestens 1.000 Euro Geldeingang pro Monat

- kontinuierliches Guthaben von beispielsweise 2.000 Euro

Die weitaus meisten Bedingungen, an welche die Gutschrift einer Prämie sowohl im Geld- als auch im Sachprämienbereich ist, lassen sich demnach in eine der drei genannten Gruppen einteilen. Dabei überwiegt sicherlich im direkten Vergleich die Bedingung, dass auf dem Girokonto ein bestimmter Mindestgeldeingang pro Monat erfolgen muss. Diese Voraussetzung setzen zahlreiche Banken übrigens auch bei einer kostenlosen Kontoführung an, sodass Kunden in diesem Bereich eventuell sogar zwei Fliegen mit einer Klappe schlagen können. Wer also beispielsweise einen monatlichen Gehaltseingang von 1.200 Euro verbucht, der kann eventuell sowohl von einer kostenlosen Kontoführung als auch als Neukunde von einer Prämie profitieren. Schaut man sich den Gesamtmarkt an, so sind es derzeit rund zehn Banken, die eine Kontoeröffnung mit Prämien im Angebot haben.

Die weitaus meisten Bedingungen, an welche die Gutschrift einer Prämie sowohl im Geld- als auch im Sachprämienbereich ist, lassen sich demnach in eine der drei genannten Gruppen einteilen. Dabei überwiegt sicherlich im direkten Vergleich die Bedingung, dass auf dem Girokonto ein bestimmter Mindestgeldeingang pro Monat erfolgen muss. Diese Voraussetzung setzen zahlreiche Banken übrigens auch bei einer kostenlosen Kontoführung an, sodass Kunden in diesem Bereich eventuell sogar zwei Fliegen mit einer Klappe schlagen können. Wer also beispielsweise einen monatlichen Gehaltseingang von 1.200 Euro verbucht, der kann eventuell sowohl von einer kostenlosen Kontoführung als auch als Neukunde von einer Prämie profitieren. Schaut man sich den Gesamtmarkt an, so sind es derzeit rund zehn Banken, die eine Kontoeröffnung mit Prämien im Angebot haben.

Die Kontoeröffnung mit Prämie ist nahezu immer an eine Bedingung geknüpft. In der Regel muss der Kunde entweder einen monatlichen Geldeingang in bestimmter Höhe auf dem Girokonto nachweisen oder es muss zumindest eine Gutschrift im Monat vorgenommen werden.

5. Startguthaben als Geldprämie und Sachprämie vergleichen

Wer sich für ein Girokonto entscheidet, weil er nach der Kontoeröffnung eine Prämie erhalten möchte, der sollte natürlich die verschiedenen Angebote in diesem Segment vergleichen. Ein derartiger Vergleich ist nicht immer ganz einfach, insbesondere dann, wenn die eine Bank eine Geldprämie in Form eines Startguthabens und das andere Kreditinstitut eine Sachprämie vergibt. In einem solchen Fall ist es sinnvoll, den aktuellen Marktwert der angebotenen Prämien zu ermitteln, um dann mit einem Vergleich zu den Geldprämien feststellen, welche der zwei Prämienvarianten letztendlich in der Summe den höheren Gegenwert hat.

Wer sich für ein Girokonto entscheidet, weil er nach der Kontoeröffnung eine Prämie erhalten möchte, der sollte natürlich die verschiedenen Angebote in diesem Segment vergleichen. Ein derartiger Vergleich ist nicht immer ganz einfach, insbesondere dann, wenn die eine Bank eine Geldprämie in Form eines Startguthabens und das andere Kreditinstitut eine Sachprämie vergibt. In einem solchen Fall ist es sinnvoll, den aktuellen Marktwert der angebotenen Prämien zu ermitteln, um dann mit einem Vergleich zu den Geldprämien feststellen, welche der zwei Prämienvarianten letztendlich in der Summe den höheren Gegenwert hat.

Konkret heißt das, falls eine Bank beispielsweise ein Tablet als Prämie anbietet, sollten Sie zunächst einmal durch eine Preissuche im Internet feststellen, welchen Gegenwert dieses Produkt am Markt aktuell hat. Je nachdem, ob dieser niedriger oder höher als die Geldprämie ist, die von einer anderen Bank angeboten wird, können Sie sich dann für die attraktivere Variante entscheiden. Allerdings spielt natürlich nicht nur der monetäre Gegenwert einer Sachprämien eine Rolle, sondern mitunter möchten Sie den entsprechenden Artikel einfach gerne haben, auch wenn die Geldprämie vielleicht sogar einen höheren Wert hat. Dies zeigt, dass insbesondere bei Sachprämien sicherlich auch emotionale Faktoren eine Rolle spielen, da das Belohnungssystem des Menschen auf gewisse Art und Weise angesprochen wird.

Die Entscheidung zwischen einer Geld- und einer Sachprämie kann rational oder emotional getroffen werden. Geht es darum, sich für den höheren Gegenwert zu entscheiden, muss dieser für die Sachprämie ermittelt und im zweiten Schritt mit der Geldprämie verglichen werden.

n26Jetzt zum Testsieger N26: www.n26.com/de6. 1822direkt bietet Kontoeröffnung mit Prämie an

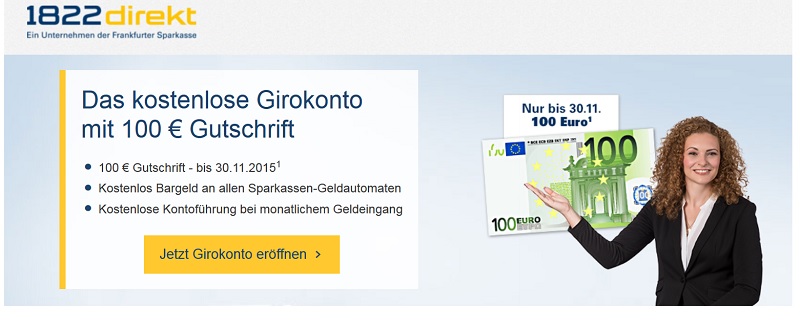

Zu den relativ wenigen Banken, die aktuell ein kostenloses Girokonto mit einer Gutschrift für Neukunden als Prämie kombinieren, gehört die 1822direkt Bank. Es handelt sich dabei um ein Unternehmen der Frankfurter Sparkasse, welches schon seit mehreren Jahren als renommierte Direktbank am Markt auftritt. Zahlreiche Kunden haben sich bereits für das Girokonto der 1822direkt Bank entschieden, da die Kontoführung bei monatlichem Gehaltseingang kostenlos ist.

Auch wenn die Aktion schon mehrere Jahre alt ist: Die 1822direkt bietet immer noch ein Girokonto mit Startguthaben.

Neben der Gutschrift von 100 Euro für Neukunden können aber auch Bestandskunden von einigen Vorteilen profitieren, die das kostenlose Girokonto der 1822direkt Bank beinhaltet. Dazu gehören in erster Linie:

Neben der Gutschrift von 100 Euro für Neukunden können aber auch Bestandskunden von einigen Vorteilen profitieren, die das kostenlose Girokonto der 1822direkt Bank beinhaltet. Dazu gehören in erster Linie:

- kostenlose Kontoführung bei mindestens einer Gutschrift im Monat

- kostenlose Bargeldverfügungen im Inland an allen Sparkassen-Geldautomaten

- kostenlose Kreditkarte ab 4.000 Euro Jahresumsatz

- mit 7,43 Prozent äußerst günstiger Dispozins

Wer sich für das Girokonto der 1822direkt Bank entscheidet, der profitiert nicht nur von einer kostenlosen Kontoführung und günstigen Dispozinsen, sondern ebenfalls von einer Geldprämie. Diese erfolgt als Gutschrift über den Betrag von 100 Euro und ist nur an eine zu erfüllende Bedingung geknüpft. Die Höhe der Prämie variiert von Zeit zu Zeit, beträgt aber meist um die 100 Euro. Voraussetzung dabei ist immer die Nutzung als Gehaltskonto.

n26Jetzt zum Testsieger N26: www.n26.com/de7. Kontoführungsgebühren und Dispozinsen beim Vergleich nicht vergessen

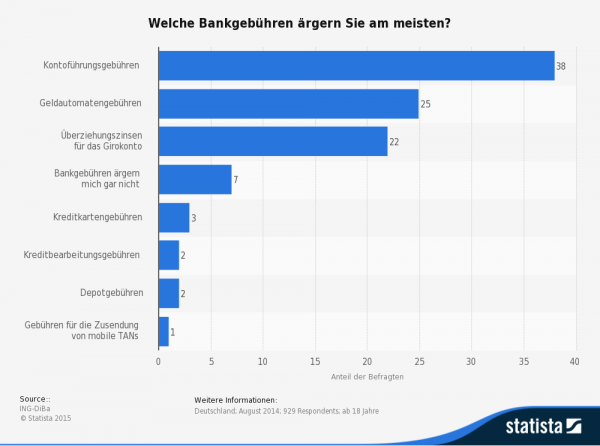

So reizvoll es für Neukunden auch ist, sich für eine Bank zu entscheiden, die nach der Kontoeröffnung eine Prämie zahlt, sollten Sie dennoch bezüglich der weiteren Konditionen wachsam sein. Grundsätzlich sind sowohl Startguthaben als auch Sachprämien nur dann interessant und rentabel, wenn die Prämie auf der anderen Seite nicht durch überdurchschnittlich hohe Kontoführungsgebühren oder zu zahlende Dispozinsen relativ schnell kompensiert wird. Daher ist es wichtig, dass Kunden den Anbieter eben nicht nur aufgrund einer Sach- oder Geldprämie wählen, sondern mindestens Kontoführungsgebühren und Dispositionszinsen als weitere Konditionen ebenfalls betrachten.

So reizvoll es für Neukunden auch ist, sich für eine Bank zu entscheiden, die nach der Kontoeröffnung eine Prämie zahlt, sollten Sie dennoch bezüglich der weiteren Konditionen wachsam sein. Grundsätzlich sind sowohl Startguthaben als auch Sachprämien nur dann interessant und rentabel, wenn die Prämie auf der anderen Seite nicht durch überdurchschnittlich hohe Kontoführungsgebühren oder zu zahlende Dispozinsen relativ schnell kompensiert wird. Daher ist es wichtig, dass Kunden den Anbieter eben nicht nur aufgrund einer Sach- oder Geldprämie wählen, sondern mindestens Kontoführungsgebühren und Dispositionszinsen als weitere Konditionen ebenfalls betrachten.

Darüber hinaus könnte es für Kunden, die öfter zusätzliche Leistungen in Anspruch nehmen, wie zum Beispiel das Einrichten eines Dauerauftrages, oder die sich häufiger im Ausland aufhalten zusätzlich interessant sein, ob es in dieser Hinsicht bei den Banken weitere Gebühren gibt, die in Rechnung gestellt werden können.

Beim Girokonto mit Prämie sind es also in erster Linie die folgenden Konditionen in der Übersicht, auf die bei einem Vergleich der Anbieter geachtet werden sollte:

- Höhe der Prämien

- Kontoführungsgebühren

- Dispozinsen

- Gebühren für Zusatzleistungen

- Kosten für Bargeldverfügungen im Ausland

Beim Girokonto mit Prämie sollte nicht vergessen werden, auch die weiteren Konditionen beim Anbietervergleich gegenüberzustellen. Daher ist es sinnvoll, nicht nur auf die Höhe der Prämien, sondern ebenfalls auf Kontoführungsgebühren und Dispozinsen zu achten.

8. Mindestnutzungsdauer zum Erhalt der Prämien beachten

Eine weitere Voraussetzung, die manche Banken an die Zahlung einer Prämie knüpfen, ist eine Mindestnutzungsdauer des neu eröffneten Girokontos. In diesem Fall erfolgt die Startgutschrift oder der Versand der Sachprämien nur unter der Voraussetzung, dass der Kunde das Girokonto beispielsweise sechs Monate oder länger aktiv nutzt. Mit einer solchen Bedingung wollen die Banken natürlich verhindern, dass die Kunden das Girokonto ausschließlich aus dem Grund eröffnen, um die Prämie zu erhalten.

Eine weitere Voraussetzung, die manche Banken an die Zahlung einer Prämie knüpfen, ist eine Mindestnutzungsdauer des neu eröffneten Girokontos. In diesem Fall erfolgt die Startgutschrift oder der Versand der Sachprämien nur unter der Voraussetzung, dass der Kunde das Girokonto beispielsweise sechs Monate oder länger aktiv nutzt. Mit einer solchen Bedingung wollen die Banken natürlich verhindern, dass die Kunden das Girokonto ausschließlich aus dem Grund eröffnen, um die Prämie zu erhalten.

Die Kreditinstitute sind aber selbstverständlich daran interessiert, dass das Girokonto aktiv genutzt wird, sodass beispielsweise vorgegeben wird, dass eine bestimmte Anzahl von Buchungen pro Monat erfolgen muss, damit die Prämie tatsächlich gutgeschrieben oder versendet werden kann. Auf diese Bedingung sollten Sie achten, falls Sie auch zu den Kunden gehören, die das Girokonto ausschließlich wegen der Prämie eröffnen.

Eine häufigere Bedingung besteht im Zuge der Kontoeröffnung mit Prämie darin, dass das Girokonto über einen gewissen Mindestzeitraum genutzt werden muss. Dabei ist eine aktive Nutzung wichtig, sodass manche Banken beispielsweise mindestens fünf oder mehr Buchungen im Monat fordern.

n26Jetzt zum Testsieger N26: www.n26.com/de9. Fazit: Kontoeröffnung mit Prämie kann sich lohnen

Die Kontoeröffnung mit Prämie ist sicherlich für viele Kunden ein Anreiz, um sich für das Girokonto der entsprechenden Bank zu entscheiden. Es sollte allerdings nicht vergessen werden, dass diese Prämien oft nur ein Lockmittel sind und leider nicht selten durch überdurchschnittlich hohe Kontoführungsgebühren oder Dispozinsen kompensiert werden. Daher ist es für Kunden wichtig, im Vergleich nicht nur die Prämie zu betrachten, sondern ebenfalls ein Blick auf sonstige Konditionen, insbesondere auf die Kontoführungsgebühren und die Dispozinsen, zu werfen.

Die Kontoeröffnung mit Prämie ist sicherlich für viele Kunden ein Anreiz, um sich für das Girokonto der entsprechenden Bank zu entscheiden. Es sollte allerdings nicht vergessen werden, dass diese Prämien oft nur ein Lockmittel sind und leider nicht selten durch überdurchschnittlich hohe Kontoführungsgebühren oder Dispozinsen kompensiert werden. Daher ist es für Kunden wichtig, im Vergleich nicht nur die Prämie zu betrachten, sondern ebenfalls ein Blick auf sonstige Konditionen, insbesondere auf die Kontoführungsgebühren und die Dispozinsen, zu werfen.

Bildquellen: shutterstock.com

- Keine Kontoführungsgebühren

- Gratis MasterCard

- Schnelle Kontoeröffnung

Nahezu alle Kreditinstitute bieten das Girokonto heutzutage in zwei Varianten an, nämlich einerseits in Form des Einzelkontos und zum anderen als Gemeinschaftskonto. Bei einem Einzelkonto ist es so, dass es dort lediglich einen Kontoinhaber gibt. Möchten zwei oder mehr Personen bzw. eine juristische Person hingegen ein gemeinsames Konto eröffnen, so setzt die stets voraus, dass es mindestens zwei Kontoinhaber gibt. Im Privatkundenbereich kommt das gemeinsame Konto in den weitaus meisten Fällen dann zum Tragen, wenn Eheleute als Kontoinhaber auftreten. Aber auch bei Vereinen oder andere juristische Person ist es durchaus üblich, dass die Gesellschaft ein gemeinsames Konto mit mehreren Kontoinhabern eröffnen lässt. Hier ist auch das

Nahezu alle Kreditinstitute bieten das Girokonto heutzutage in zwei Varianten an, nämlich einerseits in Form des Einzelkontos und zum anderen als Gemeinschaftskonto. Bei einem Einzelkonto ist es so, dass es dort lediglich einen Kontoinhaber gibt. Möchten zwei oder mehr Personen bzw. eine juristische Person hingegen ein gemeinsames Konto eröffnen, so setzt die stets voraus, dass es mindestens zwei Kontoinhaber gibt. Im Privatkundenbereich kommt das gemeinsame Konto in den weitaus meisten Fällen dann zum Tragen, wenn Eheleute als Kontoinhaber auftreten. Aber auch bei Vereinen oder andere juristische Person ist es durchaus üblich, dass die Gesellschaft ein gemeinsames Konto mit mehreren Kontoinhabern eröffnen lässt. Hier ist auch das

In der Praxis kommt es selbstverständlich nicht nur vor, dass mehrere Kunden ein gemeinsames Konto eröffnen, sondern unter bestimmten Voraussetzungen soll ein bisher gemeinsames Konto aufgelöst oder in zwei einzelne Konten getrennt werden. Der Vorgang ist dabei im Prinzip nicht weniger einfach, als es beim Eröffnen des gemeinsamen Kontos der Fall ist.

In der Praxis kommt es selbstverständlich nicht nur vor, dass mehrere Kunden ein gemeinsames Konto eröffnen, sondern unter bestimmten Voraussetzungen soll ein bisher gemeinsames Konto aufgelöst oder in zwei einzelne Konten getrennt werden. Der Vorgang ist dabei im Prinzip nicht weniger einfach, als es beim Eröffnen des gemeinsamen Kontos der Fall ist.

Die garantierte Übersichtlichkeit aller Ausgaben und der Ausschluss des bei „normalen“ Karten generell bestehenden Verschuldungsrisikos, das generell mit der Prepaid-Kreditkarte einhergeht, sowie die begrenzten negativen Auswirkungen eines Kartenmissbrauchs durch Dritte nach Verlust oder Diebstahl sind nur drei wichtige Faktoren. Erwähnt sei an dieser Stelle auch eine weitere zentrale Eigenschaft eines

Die garantierte Übersichtlichkeit aller Ausgaben und der Ausschluss des bei „normalen“ Karten generell bestehenden Verschuldungsrisikos, das generell mit der Prepaid-Kreditkarte einhergeht, sowie die begrenzten negativen Auswirkungen eines Kartenmissbrauchs durch Dritte nach Verlust oder Diebstahl sind nur drei wichtige Faktoren. Erwähnt sei an dieser Stelle auch eine weitere zentrale Eigenschaft eines

Verbraucher, die ein

Verbraucher, die ein

viele Kunden nutzen die Sofortüberweisung als unkompliziertes Zahlungsmittel. Natürlich steht hinter der Transaktion in Unternehmen, welches rechtlich im gesetzlichen Rahmen agiert. Damit sind die Zahlungen theoretisch abgesichert, doch können selbst für erhöhte Sofortüberweisung Sicherheit sorgen. Viele Verbraucher bevorzugen das Online Shopping gegenüber dem Kauf im Geschäft vor Ort. Die Zahl der Onlineeinkäufe steigt Jahr für Jahr. Als gängiges Zahlungsmittel hat sich auch die Sofortüberweisung etabliert. Der Grund liegt auf der Hand: die Zahlungsüberweisung geht ganz einfach und die Kunden müssen häufig nur wenige Klicks vornehmen. Diese Einfachheit ist ein Vorteil, aber genau hier lauern die Gefahren. Setzen die Einkäufer zu Hause am PC, ist der Datenmissbrauch äußerst gering, wenn die neueste Sicherheitssoftware auf dem PC installiert ist. Doch immer häufiger werden die Einkäufe online auch mit dem Smartphone oder Tablet ausgeführt. Er kennt das nicht, man sitzt in der Bahn oder steht im Stau und nutzt diese Wartezeiten mit einem kleinen Einkauf im Internet.

viele Kunden nutzen die Sofortüberweisung als unkompliziertes Zahlungsmittel. Natürlich steht hinter der Transaktion in Unternehmen, welches rechtlich im gesetzlichen Rahmen agiert. Damit sind die Zahlungen theoretisch abgesichert, doch können selbst für erhöhte Sofortüberweisung Sicherheit sorgen. Viele Verbraucher bevorzugen das Online Shopping gegenüber dem Kauf im Geschäft vor Ort. Die Zahl der Onlineeinkäufe steigt Jahr für Jahr. Als gängiges Zahlungsmittel hat sich auch die Sofortüberweisung etabliert. Der Grund liegt auf der Hand: die Zahlungsüberweisung geht ganz einfach und die Kunden müssen häufig nur wenige Klicks vornehmen. Diese Einfachheit ist ein Vorteil, aber genau hier lauern die Gefahren. Setzen die Einkäufer zu Hause am PC, ist der Datenmissbrauch äußerst gering, wenn die neueste Sicherheitssoftware auf dem PC installiert ist. Doch immer häufiger werden die Einkäufe online auch mit dem Smartphone oder Tablet ausgeführt. Er kennt das nicht, man sitzt in der Bahn oder steht im Stau und nutzt diese Wartezeiten mit einem kleinen Einkauf im Internet.

Bei der Nürnberger Consorsbank handelt es sich um eine Marke der französischen Großbank BNP Paribas S.A.. Ein Vorteil für Kunden der Direktbank besteht darin, dass das Unternehmen gleichermaßen durch Frankreichs Bankenaufsicht wie durch die deutsche BaFin reguliert wird. Über die normale Einlagensicherung von 100.000 Euro pro Konto hinaus sind Kundengelder durch die Mitgliedschaft im Bundesverband deutscher Banken dramatisch besser abgesichert gegen Ausfälle, die von der Bank verschuldet wurden. Bei der Kontoeröffnung mit Prämie geht es Verbraucher aber natürlich weniger um das Thema Einlagensicherung als um die Frage, welche Bedingungen sie für die Gutschrift des Bonus erfüllen müssen. Die Consorsbank bot früher bei Kontoeröffnung eine Prämie. Mittlerweile aber schon seit längerem nicht mehr. Es ist aber durchaus möglich, dass in Zukunft die Bank diese Aktion wieder aufgreift.

Bei der Nürnberger Consorsbank handelt es sich um eine Marke der französischen Großbank BNP Paribas S.A.. Ein Vorteil für Kunden der Direktbank besteht darin, dass das Unternehmen gleichermaßen durch Frankreichs Bankenaufsicht wie durch die deutsche BaFin reguliert wird. Über die normale Einlagensicherung von 100.000 Euro pro Konto hinaus sind Kundengelder durch die Mitgliedschaft im Bundesverband deutscher Banken dramatisch besser abgesichert gegen Ausfälle, die von der Bank verschuldet wurden. Bei der Kontoeröffnung mit Prämie geht es Verbraucher aber natürlich weniger um das Thema Einlagensicherung als um die Frage, welche Bedingungen sie für die Gutschrift des Bonus erfüllen müssen. Die Consorsbank bot früher bei Kontoeröffnung eine Prämie. Mittlerweile aber schon seit längerem nicht mehr. Es ist aber durchaus möglich, dass in Zukunft die Bank diese Aktion wieder aufgreift.