- Keine Kontoführungsgebühren

- Gratis MasterCard

- Schnelle Kontoeröffnung

Paare, die schon seit einiger Zeit gemeinsam durchs Leben gehen, entscheiden sich früher oder später, die getrennte Kontoführung zugunsten eines gemeinsamen Bankkontos aufzugeben. Dies kann verschiedene Gründe haben. Natürlich sind mögliche Kontoführungsgebühren ein Argument für die Aufgabe eines der beiden bisher genutzten Kontos. Wird aktuell ein gebührenfreies Girokonto verwendet, kann das wechselseitige Vertrauen ein Argument für die Einrichtung eines Einzelkontos für beide Personen die Umstellung eines Kontos auf ein Gemeinschafts-Bankkonto. Werden Miete und andere Rechnungen ohnehin gemeinschaftlich gezahlt, ist auch die Bequemlichkeit bei der Nutzung ein Vorzug des Gemeinschaftskontos. Dieses kann durch einen genauen Konditionsvergleich günstig sein, muss aber spätestens im Hinblick auf Entgelte für Kontoleistungen nicht immer kostenlos sein. Denkbar ist die Eröffnung eines schufafreien Kontos, wenn zumindest ein Nutzer negative Schufa-Einträge vorweist.

n26Jetzt zum Testsieger N26: www.n26.com/deWichtige Details zum Gemeinschaftskonto:

- Verbraucher müssen wichtige Transaktionen rechtzeitig umstellen

- zumindest ein Konto muss fristgerecht gekündigt werden

- viele Banken bieten Neukunden einen Kontowechsel-Service

- Abhebungsverhalten und Transaktions-Menge für Kontovergleich entscheidend

- Gemeinschaftskonten können teils ohne Schufa-Abfrage eröffnet werden

Der ausführliche Girokonto Vergleich

n26Jetzt zum Testsieger N26: www.n26.com/de1. Alle Kontonutzer an der Kontoeröffnung beteiligt

Schon zu Beginn dieses Ratgebers kann gesagt werden, dass eine Konto-Variante grundsätzlich aus dem Girokonto Vergleich herausfällt. Gemeint ist das Modell des Pfändungsschutzkonto (P-Konto), da dieses seiner speziellen Ausrichtung wegen nur von einem Bankkunden eröffnet werden kann, um die rechtlich vorgeschriebenen Freibeträge gegen eine drohende Kontopfändung zu schützen. Dies aber heißt nicht, dass nicht eine weitere Person durch einen Antrag bei der Bank die nötigen Verfügungsrechte erhalten kann. Einzig die Nutzung als Gemeinschaftskonto sieht der Gesetzgeber generell nicht vor. Um ein Gemeinschaftskonto eröffnen zu können, müssen Verbraucher nicht viel mehr tun als Kunden, die ein Konto allein für sich beantragen möchten. Der zentrale Unterschied: Alle erforderlichen Unterlagen müssen von beiden zukünftigen Kontoinhabern eingereicht werden. Dies betrifft gleichermaßen die Zustimmung zur Bonitätsprüfung durch eine Schufa-Abfrage, sofern es sich beim gewünschten Kontomodell nicht gezielt um Angebote für Kunden mit negativen Einträgen, also ohne die gemeinhin übliche Schufa-Prüfung handelt.

Schon zu Beginn dieses Ratgebers kann gesagt werden, dass eine Konto-Variante grundsätzlich aus dem Girokonto Vergleich herausfällt. Gemeint ist das Modell des Pfändungsschutzkonto (P-Konto), da dieses seiner speziellen Ausrichtung wegen nur von einem Bankkunden eröffnet werden kann, um die rechtlich vorgeschriebenen Freibeträge gegen eine drohende Kontopfändung zu schützen. Dies aber heißt nicht, dass nicht eine weitere Person durch einen Antrag bei der Bank die nötigen Verfügungsrechte erhalten kann. Einzig die Nutzung als Gemeinschaftskonto sieht der Gesetzgeber generell nicht vor. Um ein Gemeinschaftskonto eröffnen zu können, müssen Verbraucher nicht viel mehr tun als Kunden, die ein Konto allein für sich beantragen möchten. Der zentrale Unterschied: Alle erforderlichen Unterlagen müssen von beiden zukünftigen Kontoinhabern eingereicht werden. Dies betrifft gleichermaßen die Zustimmung zur Bonitätsprüfung durch eine Schufa-Abfrage, sofern es sich beim gewünschten Kontomodell nicht gezielt um Angebote für Kunden mit negativen Einträgen, also ohne die gemeinhin übliche Schufa-Prüfung handelt.

Die gemeinsame Entscheidung verlangen Banken selbstverständlich auch im Falle einer möglichen Kündigung des gemeinsamen Kontos. Zwar gelingt diese wie bei allen anderen Konten für Privatkunden recht unbürokratisch und formlos, aber es braucht nun einmal das Okay beider Kontoinhaber. Das Kündigen erlauben Banken längst fristlos, so dass Kunden sehr schnell ihr Girokonto wechseln können, um ihre monatlichen Kosten zu reduzieren. Möchte nur eine Person auf die gemeinsame Nutzung verzichten, kann alternativ die Umwandlung in ein Konto für eine Person infrage kommen. Besonders schnell gelingt die Kontokündigung durch den Einsatz eines Musterschreibens, das viele Banken ihren Kunden im Servicebereich ihrer Webseiten zur Verfügung stellen. Während pfändungssichere Konten im Grunde niemals ohne Kontoführungsgebühren zur Verfügung gestellt werden, nennt der Girokonto Vergleich so manches gebührenfreie Girokonto, das von zwei Personen genutzt werden kann.

Kurze Zusammenfassung zur Kontoeröffnung:

Ein Kontonutzer kann beim „waschechten“ Gemeinschaftskonto nicht allein die Prozedur der Kontoeröffnung durchlaufen. Vielmehr nehmen Banken bei gemeinsam genutzten Konten alle späteren Nutzer in die Pflicht. Dies bedeutet die Zustimmung zur Bonitätsprüfung von allen Kontoinhabern, die Vorlage der Einkommensnachweise und das Ausfüllen der üblichen Kontounterlagen. Eine Ausnahme stellen Einzelkonten dar, bei denen einer zweiten Person Verfügungsrechte eingeräumt werden. Dies aber ist rein technisch nicht vergleichbar mit einem richtigen gemeinschaftlich eröffneten Bankkonto.

n26Jetzt zum Testsieger N26: www.n26.com/de2. Gemeinschaftskonto-Erträge können Probleme verursachen

Zu unterscheiden ist zwischen einem Konto, dass tatsächlich auf die Namen beider Nutzer läuft und einem Angebot, bei dem der zweiten Person lediglich Zugriffsrechte auf das Konto gewährt werden. Dies wirkt sich unter Umständen vor allem unter steuerlichen Gesichtspunkten aus. Hierbei gilt: Wird ein Girokonto mit Guthabenzinsen genutzt, ergeben sich aus der Verzinsung des Guthaben Kapitalerträge, die in Deutschland über die Abgeltungssteuer in Höhe von 25 % zzgl. 5,5 % sowie eventuell Kirchensteuer (8,00 oder 9,00 %) steuerpflichtig sind. Allerdings sieht der Gesetzgeber diesbezüglich Freibeträge in Höhe 801 Euro für Ledige und 1.602 Euro für verheiratete Kontonutzer vor, die über einen Freistellungsauftrag geltend gemacht werden. Der Fiskus sieht diesen Freistellungsauftrag indes tatsächlich nur für Verheiratete bzw. gemeinsam steuerlich veranlagte Personen vor, die ein Gemeinschaftskonto als Privatkunden nutzen.

Zu unterscheiden ist zwischen einem Konto, dass tatsächlich auf die Namen beider Nutzer läuft und einem Angebot, bei dem der zweiten Person lediglich Zugriffsrechte auf das Konto gewährt werden. Dies wirkt sich unter Umständen vor allem unter steuerlichen Gesichtspunkten aus. Hierbei gilt: Wird ein Girokonto mit Guthabenzinsen genutzt, ergeben sich aus der Verzinsung des Guthaben Kapitalerträge, die in Deutschland über die Abgeltungssteuer in Höhe von 25 % zzgl. 5,5 % sowie eventuell Kirchensteuer (8,00 oder 9,00 %) steuerpflichtig sind. Allerdings sieht der Gesetzgeber diesbezüglich Freibeträge in Höhe 801 Euro für Ledige und 1.602 Euro für verheiratete Kontonutzer vor, die über einen Freistellungsauftrag geltend gemacht werden. Der Fiskus sieht diesen Freistellungsauftrag indes tatsächlich nur für Verheiratete bzw. gemeinsam steuerlich veranlagte Personen vor, die ein Gemeinschaftskonto als Privatkunden nutzen.

Ein Girokonto bei N26 ist schnell und einfach eröffnet

Ohne die eheliche Zusammenveranlagung können Zinserträge nicht dem eigentlichen Empfänger zugewiesen werden, da kein gemeinsames Vermögen vorliegt. Die Steuerfrage ist somit von großer Bedeutung. Allgemein gibt es bei einem gemeinsam genutzten Konto noch einen weiteren elementaren Aspekt die Kontoform betreffend. Werden mit dem Konto keine Kapitaleinkünfte realisiert, kann das Steuerthema weitgehend in den Hintergrund rücken im Test der Gemeinschaftskonten.

Kurzes Fazit:

Konten, die Kunden einen Guthabenzins einbringen, eignen sich als Gemeinschaftskonto nur für Ehepaare und steuerlich gemeinsam veranlagte Paare. Andernfalls kann es die Einkünfte zu Zuordnungsproblemen beim Finanzamt kommen. Die Folge können Nicht-Anerkennungen der üblichen Steuerfreibeträge sein, eben weil keine präzise Aussage getroffen werden kann, welcher Ertrag welchem Kontonutzer „gehört“.

3. Unterschied der Konten liegt oft in den Nutzungsmöglichkeiten

Schaut man sich die Liste der Gemeinschaftskonto-Angebote an, zeigt sich, dass Banken zwei verschiedene Kontomodelle nennen:

- die Variante als „Und“-Konto

- das Modells des „Oder“-Kontos

Auch wenn Und-Konten in der Regel eher selten angeboten werden, kann sich dieses Format für manchen Fällen kann ein Und-Konto durchaus die bessere Wahl sein. Der Name gibt im Grunde bereits Aufschluss über die Funktion des Kontos. Bei diesem System reicht es nicht, wenn einer der berechtigten Kontonutzer einen Auftrag für Transaktionen stellt oder Geld abheben möchte. Stattdessen ist es obligatorisch, dass beide Nutzer grünes Licht für Transaktionen geben. Der Aufwand mag größer sein, dafür aber haben beide Personen mit Verfügungsrechten die bestmögliche Kontrolle über die Kontobewegungen. Schwierigkeiten können im Falle des Todes eines Kunden mit Verfügungsgewalt kommen. Das Verhältnis des verbliebenen Nutzers zu den Erben, denen Banken direkt Kontorechte einräumen müssen, ist vielleicht nicht immer als optimal zu bezeichnen. Auf rein geschäftlicher Ebene sind Und-Konten indes durchaus eine vielfach gute Variante – gleiches gilt für Konten, die von Erbgemeinschaften genutzt werden.

Auch wenn Und-Konten in der Regel eher selten angeboten werden, kann sich dieses Format für manchen Fällen kann ein Und-Konto durchaus die bessere Wahl sein. Der Name gibt im Grunde bereits Aufschluss über die Funktion des Kontos. Bei diesem System reicht es nicht, wenn einer der berechtigten Kontonutzer einen Auftrag für Transaktionen stellt oder Geld abheben möchte. Stattdessen ist es obligatorisch, dass beide Nutzer grünes Licht für Transaktionen geben. Der Aufwand mag größer sein, dafür aber haben beide Personen mit Verfügungsrechten die bestmögliche Kontrolle über die Kontobewegungen. Schwierigkeiten können im Falle des Todes eines Kunden mit Verfügungsgewalt kommen. Das Verhältnis des verbliebenen Nutzers zu den Erben, denen Banken direkt Kontorechte einräumen müssen, ist vielleicht nicht immer als optimal zu bezeichnen. Auf rein geschäftlicher Ebene sind Und-Konten indes durchaus eine vielfach gute Variante – gleiches gilt für Konten, die von Erbgemeinschaften genutzt werden.

Auch für Wohngemeinschaften zur Miet- und Nebenkostenzahlung können Gemeinschaftskonten sinnvoll sein, da die Konten im Regelfall ohne Probleme nicht nur von zwei, sondern mehreren Personen genutzt werden können. Die notwendige Zustimmung aller Zugriffsberechtigter verhindert, dass sich eine der Personen über Gebühr am Kontoguthaben bedient. Soll ein Gemeinschaftskonto auf Basis eines gesunden Vertrauensverhältnisses zwischen beiden Berechtigten genutzt werden, ist das Modell mit der Vorsilbe „Oder“ besser geeignet. Denn hier braucht es für Abhebungen und Transaktionen über das gemeinsam verwendete Konto nicht erst der Zustimmung durch den zweiten Kontonutzer. Gerade in Situationen, in denen es schnell gehen muss, oder im Krankheitsfall kann es zu einem Zeitverzug kommen, der weitere Kosten zur Folge hat. Etwa in Fällen, in denen offene Rechnungen zügig beglichen werden müssen, um Mahngebühren und andere Komplikationen zu umgehen.

4. Welche Konditionen sind beim Gemeinschaftskonto wichtig?

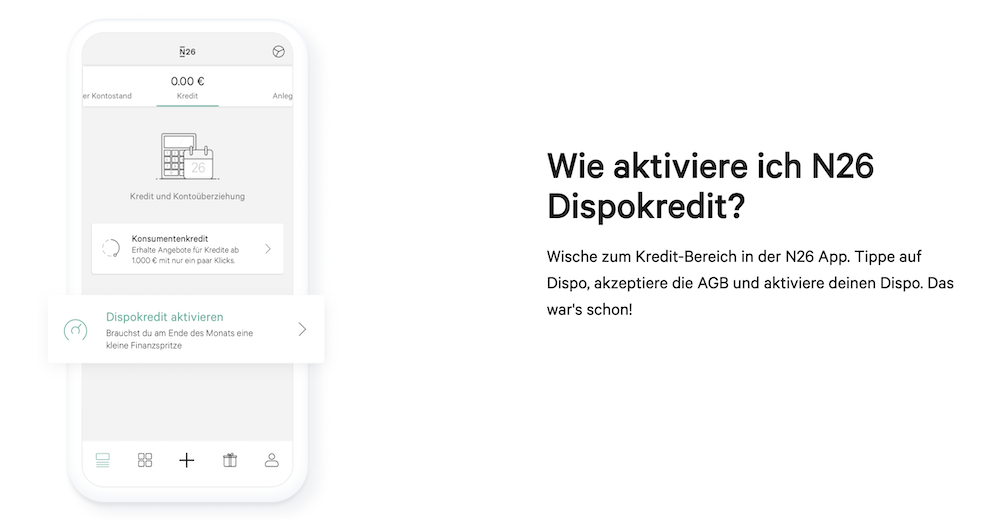

Es ist unstrittig, dass ein Gemeinschaftskonto in vielerlei Hinsicht von Vorteil sein kann für seine Nutzer – gemeint ist damit nicht allein die Einsparung einer der beiden vorher möglicherweise fälligen Kontoführungsgebühren. Doch welches Konto ist das richtige und worin sind die Vorzüge tatsächlich zu sehen? Die Vorgehensweise bei der Suche nach dem besten Partnerkonto im Girokonto Vergleich unterscheidet sich letzten Endes nicht merklich vom Aufwand bei einem einzelnen Girokonto mit Dispokredit oder ohne einen Verfügungsrahmen. Die Frage, ob ein Dispo benötigt wird, ist ein Punkt auf der Checkliste. Denn manchem Paar reicht durchaus ein Girokonto auf Guthabenbasis, weil so die optimale Übersicht über alle Ausgaben erhalten bleibt, während der Dispokredit für viele Kunden aus nachvollziehbaren Gründen eher eine kostspielige Versuchung darstellt.

Es ist unstrittig, dass ein Gemeinschaftskonto in vielerlei Hinsicht von Vorteil sein kann für seine Nutzer – gemeint ist damit nicht allein die Einsparung einer der beiden vorher möglicherweise fälligen Kontoführungsgebühren. Doch welches Konto ist das richtige und worin sind die Vorzüge tatsächlich zu sehen? Die Vorgehensweise bei der Suche nach dem besten Partnerkonto im Girokonto Vergleich unterscheidet sich letzten Endes nicht merklich vom Aufwand bei einem einzelnen Girokonto mit Dispokredit oder ohne einen Verfügungsrahmen. Die Frage, ob ein Dispo benötigt wird, ist ein Punkt auf der Checkliste. Denn manchem Paar reicht durchaus ein Girokonto auf Guthabenbasis, weil so die optimale Übersicht über alle Ausgaben erhalten bleibt, während der Dispokredit für viele Kunden aus nachvollziehbaren Gründen eher eine kostspielige Versuchung darstellt.

Weitere unverzichtbare Punkte im Datenabgleich lassen sich ebenfalls sehr genau als Fragen formulieren:

- Benötigen beide Personen EC- und Kreditkarten?

- Ist den Nutzern der Service in der Bankfiliale wichtig?

- Setzen Kunden auf Online-Banking? Soll zudem Mobile Banking genutzt werden?

- Werden die Kontokarten nur zuhause oder auch im Ausland eingesetzt?

- Wie viele Transaktionen werden pro Monat ausgeführt (mit/ohne Beleg)?

- Wie häufig wird wahrscheinlich Bargeld abgehoben?

Ausschließliche Kartennutzung in Deutschland oder weltweiter Bedarf?

Der Vergleich der Entgelte, die in der Heimat und im Ausland fällig werden, verdeutlicht eindrucksvoll, warum Kunden so genau darüber nachdenken sollten, in welchen Situationen sie ihre Karten zum Gemeinschaftskonto verwenden. Hilfreich sind dabei die Kontounterlagen zu den zuvor genutzten Konten. Denn sie geben Aufschluss darüber, wie viele Überweisungen, Daueraufträge und Lastschriften pro Monat an welche Adressaten gingen. Viele Kontoinhaber zahlen für manche Dinge schon so lange Geld, dass sie sich dieser Zahlungen gar nicht mehr bewusst sind. Kunden, die zumindest hin und wieder Zeit im Ausland verbringen, müssen noch genauer hinschauen. Heben sie regelmäßig Geld außerhalb Deutschlands ab? Dann werden bei vielen Banken höhere Abhebungsgebühren fällig! Auch bei Überweisungen ins Ausland ist zu sorgfältiger Planung geraten. In diesem Bereich erheben viele Banken erheblich höhere Transaktionsgebühren als bei Inlandszahlungen.

Vor allem bei beleghaften Transaktionen geht die Nutzung eines Gemeinschaftskontos wie jedes andere Konto schnell ziemlich ins Geld, wenn Kunden keine ausreichend bedarfsgerechten Entscheidungen zur Kontoeröffnung treffen. Kunden, die unbedingt Anspruch auf Kundenservice in der Bankfiliale über Online- und Mobile-Banking hinaus haben möchten, müssen ihr Konto aus einer deutlich eingeschränkten Zusammenstellung auswählen. Die Aussage, dass Konten einer Filialbank generell immer teurer im Unterhalt sind, ist heute nicht mehr zutreffend. In diesem Punkt hat der Wettbewerb am Markt für Besserung im Interesse der Verbraucher gesorgt. Dies trifft auch auf das durchschnittliche Girokonto mit Kreditkarte zu: Wer früh mit der Planung beginnt und sich Zeit für einen Vergleich nimmt, findet Konten, die kostenlose Karten für mehrere beinhalten. Damit sind meist freilich die Bereitstellungs-, nicht aber die Nutzungsgebühren gemeint. Einige Banken erlauben immerhin einige kostenlose Abhebungen weltweit pro Monat, was im Urlaub für viele Kunden genug Service sein kann.

N26 bietet eine kostenlose Kreditkarte zum Girokonto

Weitere Zwischenzusammenfassung:

Gerade im Bereich der Transaktionen vom Konto sowie der Abhebungen mit EC- und Kreditkarten lauern bei einigen Anbietern auch beim Gemeinschaftskonto Fallstricke. So kann der Gang zum Geldautomaten gerade im Ausland mit hohen Kosten verbunden sein. Vielreisende Paare sollten an dieser Stelle sehr genau hinterfragen, wie oft und in welchem Umfang sie unterwegs Bargeld abheben müssen. Es gibt Angebote, bei denen Abhebungen generell gebührenfrei sind, so dass bei regem Gebrauch sogar Kontoführungsgebühren hinnehmbar sein können.

5. Beim Umzug zum Gemeinschaftskonto früh an Ummeldungen denken!

Schon beim Begriff des gemeinsam genutzten Kontos wird eines deutlich: Mindestens einer der Berechtigten mit Kontozugriff wird Korrekturen von Daueraufträgen und regelmäßigen Lastschriften vornehmen müssen. Geschieht dies nicht rechtzeitig, sind Mahngebühren und schlimmstenfalls sogar negative Schufa-Einträge infolge nicht beglichener Rechnungen nicht ausgeschlossen. Sofern beide zukünftigen Kontonutzer ihr bisheriges Girokonto wechseln, müssen beiden Personen daran denken, Finanz- und Vertragspartner über den Kontowechsel zeitnah zu informieren. Etliche Banken kommen ihren (Neu-) Kunden in Sachen Bürokratie ein gutes Stück entgegen. Sie bieten Kunden einen Kontowechsel- oder Umzugsservice. Hier können Verbraucher in vielen Fällen die Adressen ihrer Vertragspartner eingeben, die Informationsarbeit übernimmt dann die Bank. Einen solchen Service gibt es zum Beispiel die Deutsche Kreditbank, auch wenn dieser spezielle Punkt nicht eingehend in unseren norisbank Girokonto Erfahrungen thematisiert wird.

Schon beim Begriff des gemeinsam genutzten Kontos wird eines deutlich: Mindestens einer der Berechtigten mit Kontozugriff wird Korrekturen von Daueraufträgen und regelmäßigen Lastschriften vornehmen müssen. Geschieht dies nicht rechtzeitig, sind Mahngebühren und schlimmstenfalls sogar negative Schufa-Einträge infolge nicht beglichener Rechnungen nicht ausgeschlossen. Sofern beide zukünftigen Kontonutzer ihr bisheriges Girokonto wechseln, müssen beiden Personen daran denken, Finanz- und Vertragspartner über den Kontowechsel zeitnah zu informieren. Etliche Banken kommen ihren (Neu-) Kunden in Sachen Bürokratie ein gutes Stück entgegen. Sie bieten Kunden einen Kontowechsel- oder Umzugsservice. Hier können Verbraucher in vielen Fällen die Adressen ihrer Vertragspartner eingeben, die Informationsarbeit übernimmt dann die Bank. Einen solchen Service gibt es zum Beispiel die Deutsche Kreditbank, auch wenn dieser spezielle Punkt nicht eingehend in unseren norisbank Girokonto Erfahrungen thematisiert wird.

Eine positive Eigenschaft solcher Angebote: Im Idealfall übernehmen die Institute sogar die Haftung, falls Kosten aufgrund zu später Meldung an die vertraglichen Partner der Gemeinschaftskonto-Nutzer entstehen. Positiv zu vermerken ist im Girokonto Vergleich, dass die große Mehrheit aller Banken Girokonto auch als Partner- oder Gemeinschaftskonten vergibt. Allerdings müssen Kunden teilweise gezielt nachfragen, weil Banken nicht immer gezielt mit Angeboten dieser Art werben. Dies wiederum liegt unter Umständen daran, weil Banken in diesem Bereich eben nicht mit allzu zu hohen Extraeinnahmen rechnen.

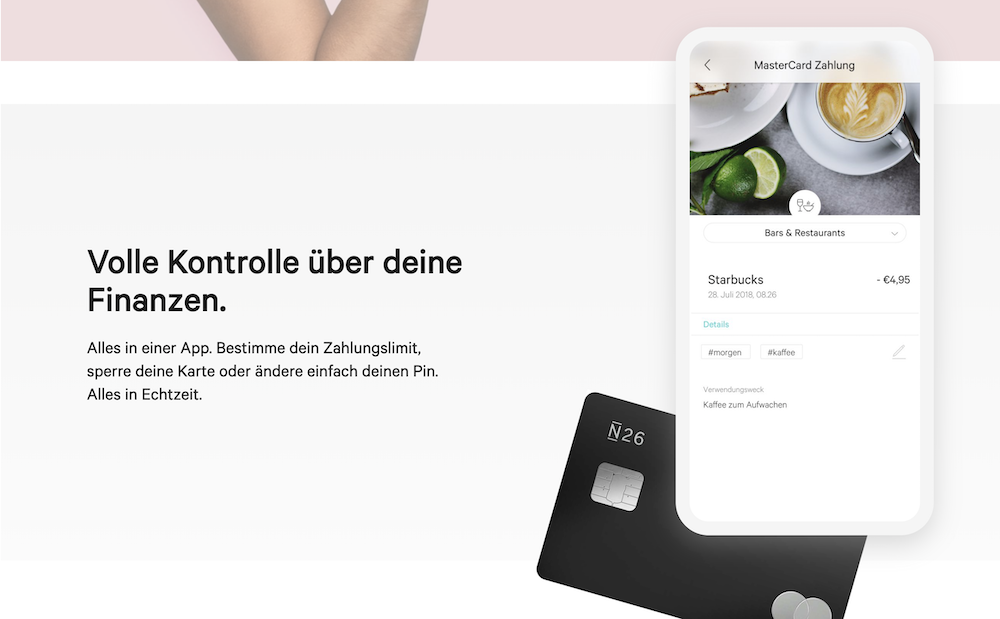

Mit der N26 App die Finanzen auch von unterwegs im Blick behalten

6. Fazit zum Gemeinschaftskonto:

Verbraucher, die sich für die Zusammenlegung ihrer Girokonten entscheiden oder zwei Konten zugunsten eines Gemeinschaftskontos kündigen, können ein solches Angebot Partnerkonto bei den allermeisten Banken eröffnen. Die Konditionen variieren hierbei jedoch doch je nach Anbieter so sehr, dass nur der Vergleich der Konten sowie die Analyse des Bedarfs und des alltäglichen Gebrauchs zeigen kann, bei welchem Institut welche Kunden am besten aufgehoben sind.

Verbraucher, die sich für die Zusammenlegung ihrer Girokonten entscheiden oder zwei Konten zugunsten eines Gemeinschaftskontos kündigen, können ein solches Angebot Partnerkonto bei den allermeisten Banken eröffnen. Die Konditionen variieren hierbei jedoch doch je nach Anbieter so sehr, dass nur der Vergleich der Konten sowie die Analyse des Bedarfs und des alltäglichen Gebrauchs zeigen kann, bei welchem Institut welche Kunden am besten aufgehoben sind.

Bilderquellen: shutterstock.com

- Keine Kontoführungsgebühren

- Gratis MasterCard

- Schnelle Kontoeröffnung

Was Kunden bereits aus dem normalen Alltag von Geldabhebungen kennen, gilt auch dann, wenn Verbraucher vom Girokonto Geld ins Ausland überweisen und dazu die Terminals in einer Niederlassung ihrer Hausbank ansteuern. Kunden, die ein Girokonto mit Kreditkarte verwenden, sollten besonders genau auf die geltenden Bedingungen achten. Denn zum Teil fallen die Überweisungsgebühren bei Verwendung einer Kreditkarte statt der normalen girocard oder EC-Karte wesentlich höher aus. Kunden, die aus reiner Bequemlichkeit für alle Transaktionen immer ihre Kreditkarte einsetzen, können im Ernstfall durchaus ihr sprichwörtliches blaues Wunder erleben. Je häufiger Kunden Geld ins Ausland überweisen, desto wichtiger ist die exakte Planung der Vorgehensweise. Andernfalls drohen hohe Kosten. Eine allgemeingültige Aussage nach dem Format „ein

Was Kunden bereits aus dem normalen Alltag von Geldabhebungen kennen, gilt auch dann, wenn Verbraucher vom Girokonto Geld ins Ausland überweisen und dazu die Terminals in einer Niederlassung ihrer Hausbank ansteuern. Kunden, die ein Girokonto mit Kreditkarte verwenden, sollten besonders genau auf die geltenden Bedingungen achten. Denn zum Teil fallen die Überweisungsgebühren bei Verwendung einer Kreditkarte statt der normalen girocard oder EC-Karte wesentlich höher aus. Kunden, die aus reiner Bequemlichkeit für alle Transaktionen immer ihre Kreditkarte einsetzen, können im Ernstfall durchaus ihr sprichwörtliches blaues Wunder erleben. Je häufiger Kunden Geld ins Ausland überweisen, desto wichtiger ist die exakte Planung der Vorgehensweise. Andernfalls drohen hohe Kosten. Eine allgemeingültige Aussage nach dem Format „ein

Bei Überweisungen, die nicht zu einem Konto in Europa erfolgen, sollten sich Verbraucher trotz der modernen Transferwege darauf einrichten, dass die Transaktionen einige Tage in Anspruch nehmen können. Dies liegt daran, dass sowohl die Absenderbank als auch die Bank, zu der das Geld überwiesen werden soll, etwas Zeit für die Bearbeitung der Aktivitäten benötigen. Im Vergleich zu früher aber geht auch hier alles schneller vonstatten, wenn Kunden Geld ins Ausland überweisen.

Bei Überweisungen, die nicht zu einem Konto in Europa erfolgen, sollten sich Verbraucher trotz der modernen Transferwege darauf einrichten, dass die Transaktionen einige Tage in Anspruch nehmen können. Dies liegt daran, dass sowohl die Absenderbank als auch die Bank, zu der das Geld überwiesen werden soll, etwas Zeit für die Bearbeitung der Aktivitäten benötigen. Im Vergleich zu früher aber geht auch hier alles schneller vonstatten, wenn Kunden Geld ins Ausland überweisen.

Der erste zentrale Vorzug, durch den sich die EC-Karte ohne Schufa und somit auch das Konto auszeichnet, zu dem die Karte gehört, besteht darin, dass die Bonität der Antragsteller für die Bewilligung des Kontoantrags und den Erhalt der Karten nicht weiter von Bedeutung ist. Dies aber ist nur einer der Vorteile der Kartenmodelle ohne vorherige Bonitätsprüfung durch eine Schufa-Abfrage. Werden die Karten samt Girokonto auf Guthabenbasis angeboten, werden Verbrauchern vor allem optimale Transparenz und Sicherheit geboten. Ausgeben können Kunden in diesem Fall in aller Regel nur Geld, das zuvor auf das Konto zur EC-Karte eingezahlt wurde. Dies wiederum ist für Kunden, denen es um die bestmögliche Ausgabenkontrolle geht, eindeutig als Vorteil zu bewerten. Kunden, die aus der Vergangenheit wissen, dass sie eher nicht gut mit Geld umgehen können, tun gut daran, eine EC-Karte ohne Schufa zum reinen

Der erste zentrale Vorzug, durch den sich die EC-Karte ohne Schufa und somit auch das Konto auszeichnet, zu dem die Karte gehört, besteht darin, dass die Bonität der Antragsteller für die Bewilligung des Kontoantrags und den Erhalt der Karten nicht weiter von Bedeutung ist. Dies aber ist nur einer der Vorteile der Kartenmodelle ohne vorherige Bonitätsprüfung durch eine Schufa-Abfrage. Werden die Karten samt Girokonto auf Guthabenbasis angeboten, werden Verbrauchern vor allem optimale Transparenz und Sicherheit geboten. Ausgeben können Kunden in diesem Fall in aller Regel nur Geld, das zuvor auf das Konto zur EC-Karte eingezahlt wurde. Dies wiederum ist für Kunden, denen es um die bestmögliche Ausgabenkontrolle geht, eindeutig als Vorteil zu bewerten. Kunden, die aus der Vergangenheit wissen, dass sie eher nicht gut mit Geld umgehen können, tun gut daran, eine EC-Karte ohne Schufa zum reinen

Bei

Bei

Es gibt unterschiedliche Ansätze, die Verbraucher verfolgen können, um das comdirect Konto kündigen zu können. Diese Aussage lässt sich im Grunde ohne Weiteres verallgemeinern. Viele Banken stellen auf ihren Webseiten die wichtigen Informationen zusammen, wie Kunden ihr

Es gibt unterschiedliche Ansätze, die Verbraucher verfolgen können, um das comdirect Konto kündigen zu können. Diese Aussage lässt sich im Grunde ohne Weiteres verallgemeinern. Viele Banken stellen auf ihren Webseiten die wichtigen Informationen zusammen, wie Kunden ihr

Dass ein Girokonto mit einem Willkommensbonus beworben wird, sollte nicht das Hauptargument für die Eröffnung eines Kontos sein. Trotzdem erweist sich das in etlichen unabhängigen Tests mit der Bestnote ausgezeichnete Girokonto der comdirect bank in diesem Kontext als besonders leistungsstark. Zumindest für Kontonutzer, die die Anforderungen für die Vergabe des Bonus erfüllen. 50 Euro erhalten Neukunden nach der Kontoeröffnung als sogenannte „Aktivitätsprämie“, wenn sie in den ersten drei Nutzungsmonaten fünf oder mehr Transaktionen pro Monat ausführen, die mindestens einem Kontoumsatz von 25 Euro entsprechen. Dabei ist es unerheblich, ob es sich bei den Kontobewegungen um Daueraufträge, Überweisungen, Lastschriften oder andere Umsätze handelt. Kunden, die von einer anderen Bank zur comdirect bank wechseln, erhalten zudem eine Kontowechsel-Prämie in Höhe von 50 Euro.

Dass ein Girokonto mit einem Willkommensbonus beworben wird, sollte nicht das Hauptargument für die Eröffnung eines Kontos sein. Trotzdem erweist sich das in etlichen unabhängigen Tests mit der Bestnote ausgezeichnete Girokonto der comdirect bank in diesem Kontext als besonders leistungsstark. Zumindest für Kontonutzer, die die Anforderungen für die Vergabe des Bonus erfüllen. 50 Euro erhalten Neukunden nach der Kontoeröffnung als sogenannte „Aktivitätsprämie“, wenn sie in den ersten drei Nutzungsmonaten fünf oder mehr Transaktionen pro Monat ausführen, die mindestens einem Kontoumsatz von 25 Euro entsprechen. Dabei ist es unerheblich, ob es sich bei den Kontobewegungen um Daueraufträge, Überweisungen, Lastschriften oder andere Umsätze handelt. Kunden, die von einer anderen Bank zur comdirect bank wechseln, erhalten zudem eine Kontowechsel-Prämie in Höhe von 50 Euro.

Wer bei anderen Banken Probleme hat, überhaupt ein Girokonto eröffnen zu können, wird bei der Wirecard Bank stets zuvorkommend bedient. Der Preis sind dann allerdings die teilweise exorbitant hohen Gebührensätze. Vergleichbar sind lediglich in etwa die GLOBAL Card oder das Bürgerkonto der Sparkassen. Ihre Unkompliziertheit und Dynamik lässt sich das Institut hier im Umgang mit Schufa-Geschädigten beim Wirecard Bank Girokonto dann allerdings auch teuer bezahlen, was ihr durch ihre quasi Monopolstellung in diesem Segment erst möglich wird.

Wer bei anderen Banken Probleme hat, überhaupt ein Girokonto eröffnen zu können, wird bei der Wirecard Bank stets zuvorkommend bedient. Der Preis sind dann allerdings die teilweise exorbitant hohen Gebührensätze. Vergleichbar sind lediglich in etwa die GLOBAL Card oder das Bürgerkonto der Sparkassen. Ihre Unkompliziertheit und Dynamik lässt sich das Institut hier im Umgang mit Schufa-Geschädigten beim Wirecard Bank Girokonto dann allerdings auch teuer bezahlen, was ihr durch ihre quasi Monopolstellung in diesem Segment erst möglich wird.

Ein Girokonto bei der Wirecard Bank AG empfiehlt sich natürlich besonders für Personen mit negativer Schufa-Bonität, für Personen, die nur selten von ihrer Kreditkarte Gebrauch machen, dann allerdings die volle Kostenkontrolle behalten wollen sowie für Kunden, welche häufig im Internet einkaufen, ohne dabei ihre Identität und ihre persönlichen Daten preisgeben zu wollen. Aufgrund der Techniklastigkeit der Wirecard Bank AG empfiehlt sich das Produkt auch besonders für technikaffine Kunden.

Ein Girokonto bei der Wirecard Bank AG empfiehlt sich natürlich besonders für Personen mit negativer Schufa-Bonität, für Personen, die nur selten von ihrer Kreditkarte Gebrauch machen, dann allerdings die volle Kostenkontrolle behalten wollen sowie für Kunden, welche häufig im Internet einkaufen, ohne dabei ihre Identität und ihre persönlichen Daten preisgeben zu wollen. Aufgrund der Techniklastigkeit der Wirecard Bank AG empfiehlt sich das Produkt auch besonders für technikaffine Kunden.

Das Preisniveau der Konkurrenten wird bei allen Produkten der Skatbank unterboten, wie sich beispielhaft beim Skatbank Geschäftskonto TrumpfKonto Business zeigt. Bereits seit Jahren ist diese Marktstrategie nachweisbar, nicht nur beim Skatbank Geschäftskonto. Hier überzeugt das Kreditinstitut jedoch durch niedrige Kontoführungsgebühren und Sollzinsen, ebenso auch bei Kontokorrentkrediten und Kreditlinien.

Das Preisniveau der Konkurrenten wird bei allen Produkten der Skatbank unterboten, wie sich beispielhaft beim Skatbank Geschäftskonto TrumpfKonto Business zeigt. Bereits seit Jahren ist diese Marktstrategie nachweisbar, nicht nur beim Skatbank Geschäftskonto. Hier überzeugt das Kreditinstitut jedoch durch niedrige Kontoführungsgebühren und Sollzinsen, ebenso auch bei Kontokorrentkrediten und Kreditlinien.

Die Skatbank bietet Geschäftskunden sowohl hinsichtlich der Geldanlage als auch der Finanzierung verschiedene Produkte an. So können Kunden sowohl Termingeld als auch ein Tagesgeldkonto nutzen. Der Zins bei Tagesgeld ist mit derzeit 0,10 Prozent allerdings eher vernachlässigbar. Unternehmen müssen einen Betrag zwischen 5.000 Euro und 500.000 Euro anlegen, um vom Zins profitieren zu können.

Die Skatbank bietet Geschäftskunden sowohl hinsichtlich der Geldanlage als auch der Finanzierung verschiedene Produkte an. So können Kunden sowohl Termingeld als auch ein Tagesgeldkonto nutzen. Der Zins bei Tagesgeld ist mit derzeit 0,10 Prozent allerdings eher vernachlässigbar. Unternehmen müssen einen Betrag zwischen 5.000 Euro und 500.000 Euro anlegen, um vom Zins profitieren zu können.

Die Mercedes Benz Bank ist eine Bank mit deutschem Einlagenschutz, was angesichts von Bankencrashs und Finanzkrisen auf viele Anleger und Kunden überaus beruhigend wirkt und sich natürlich auf die Popularität des Mercedes Benz Bank Girokontos merklich auswirkt. Die Mercedes Benz Bank ist dabei gleich Mitglied in verschiedenen Fonds und kann so über 300 Millionen Euro pro Kunde absichern..

Die Mercedes Benz Bank ist eine Bank mit deutschem Einlagenschutz, was angesichts von Bankencrashs und Finanzkrisen auf viele Anleger und Kunden überaus beruhigend wirkt und sich natürlich auf die Popularität des Mercedes Benz Bank Girokontos merklich auswirkt. Die Mercedes Benz Bank ist dabei gleich Mitglied in verschiedenen Fonds und kann so über 300 Millionen Euro pro Kunde absichern..

Es zeigte sich, dass dieses Kreditinstitut eine der bedeutendsten Großbanken Deutschlands ist. Gegründet wurde die Commerzbank im Jahre 1870 in Frankfurt am Main. Sie ist eine traditionelle Filialbank, die 11 Millionen Privatkunden und etwa 1 Million Firmen- und Geschäftskunden betreut.

Es zeigte sich, dass dieses Kreditinstitut eine der bedeutendsten Großbanken Deutschlands ist. Gegründet wurde die Commerzbank im Jahre 1870 in Frankfurt am Main. Sie ist eine traditionelle Filialbank, die 11 Millionen Privatkunden und etwa 1 Million Firmen- und Geschäftskunden betreut.

Immer wieder beklagen Kunden, dass es dem Internetauftritt der Commerzbank an Transparenz fehlen würde. Die Menüführung gilt als kompliziert und dem Wissensstand durchschnittlicher User nicht mehr entsprechend. Die Site erweist sich als irreführend und insgesamt wenig aussagekräftig. Komfort und Bedienerfreundlichkeit lassen hier deutlich zu wünschen übrig.

Immer wieder beklagen Kunden, dass es dem Internetauftritt der Commerzbank an Transparenz fehlen würde. Die Menüführung gilt als kompliziert und dem Wissensstand durchschnittlicher User nicht mehr entsprechend. Die Site erweist sich als irreführend und insgesamt wenig aussagekräftig. Komfort und Bedienerfreundlichkeit lassen hier deutlich zu wünschen übrig.